2014年中国低压电器行业需求前景及竞争格局分析

一、行业基本概况及下游市场需求前景分析

低压电器行业是一个市场发展相对成熟的行业,需求相对稳定。而且,随着社会科学技术进步和经济发展,低压电器产品的发展经历了机械化、自动化和智能化阶段,目前正朝着综合智能化发展。目标市场客户对产品的生产工艺及质量的要求正逐步提高,在目标市场需求结构中,中、高端产品的市场份额将会逐渐提升。

国内市场方面,低压电器行业发展主要取决于固定资产投资的整体带动,与工业投资、电力和建筑行业的投资紧密相关,电信行业的高速发展更是能带动对中、高端低压电器产品的需求。随着城市化进程的快速推进,低压电器行业的市场发展前景将更加广阔。

国际市场方面,随着国际经济金融市场的逐步复苏,欧美市场的需求趋于稳定,国际市场特别是新兴经济体市场将有着较为广阔的发展前景。

需求结构方面,随着经济的发展和人民群众生产生活水平的不断提高,以及智能电网建设的逐步实施、新能源的广泛应用、环保门槛的提高,中、高端低压电器产品的市场份额占比将会逐步增加。

(1)低压电器市场需求的总体状况

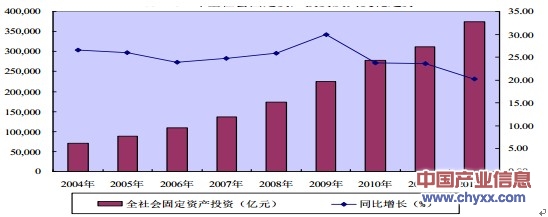

中国产业信息网(http://www.chyxx.com)发布的《2013-2017年中国低压电器产业竞争现状及未来前景预测报告》指出,低压电器产品被广泛应用于国民经济的各个行业,其需求受各产业投资的驱动,与全社会固定资产投资情况联系密切。2004-2012年全社会固定资产投资增长迅速,平均年复合增长率约为23.23%,其中2012年全社会固定资产投资374,676亿元,同比增长20.30%。

2004-2012年全社会固定资产投资及其变化趋势

.jpg)

资料来源:国家统计公报,产业信息网整理

一般而言,固定资产投资的速度在总体层面上决定了低压电器行业的增长速度,2001年到2012年,我国低压电器行业年增长率保持在10%-15%,其中国内优秀企业与部分外资企业的年增长率达到了20%-30%。

未来一段时间受益于固定资产投资的拉动,低压电器行业总体需求将会保持较高速度的增长。

(2)下游行业的发展情况

①工业领域

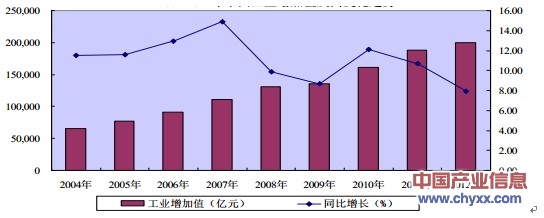

工业领域是使用低压电器产品最为主要的领域之一。我国工业一直保持较好的发展势头,2012年我国工业增加值达到199,860亿元,较2004年增长204.69%。工业领域中机械工业比重逐渐增加,我国目前已经成为世界机械工业大国,正逐渐走向机械工业强国,机械产品的数量和质量将跃上一个新台阶。密集使用低压电器产品的机械工业的发展将会为低压电器行业特别是中、高端低压电器带来发展机遇。

2004-2012年中国工业增加值及其变化趋势

资料来源:国家统计公报,产业信息网整理

②电力行业

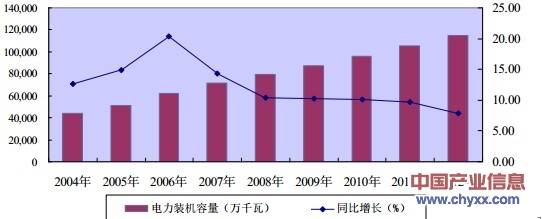

电能的80%通过低压电器配送或控制,低压电器的市场容量与电力事业的发展紧密相连。按照经验配套比计算,每增加1万千瓦发电容量,约需要6万件低压电器元件相配套。作为使用低压电器产品最多的行业,我国电力事业的连年高速增长带动了对低压电器的需求增长。

a、新增需求

2004-2012年中国发电总装机容量连续快速增长,“十一五”期间年均新增装机容量近8,500万千瓦,远高于“十五”期间约4,600万千瓦的年均新增容量。2012年发电总装机容量达到11.45亿千瓦,2015年,国内发电机装机容量将达到14.37亿千瓦左右,将超过美国而跃居世界第一。

2004-2012年中国电力装机容量及其变化趋势

资料来源:电力企业联合会历年《电力工业统计快报》,产业信息网整理

2004-2012年全社会发电量和用电量呈现出稳步上升的趋势,2011年全社会用电量达到46,928亿千瓦时,2012年全社会用电量达到49,591亿千瓦时,同比增长5.67%。

“十二五”期间,预计全社会用电量年均增长率为8.5%左右,2015年将达到6.27万亿千瓦时左右。

b、更新需求

考虑产品寿命、安全性、稳定性以及部分行业的特定要求等因素,低压电器产品的更新周期为五至八年,因此低压电器产品存在稳定可持续的更新需求。

截至2012年末,我国电力装机容量达到11.45亿千瓦。若根据1万千瓦发电容量约需6万件配套低压电器产品计算,估计目前处于使用状态的各类低压电器产品约有68.7亿件。基于中国日益增长的经济总量基础上的数量巨大的现役低压电器产品存在着可观的更新需求。

③房地产业

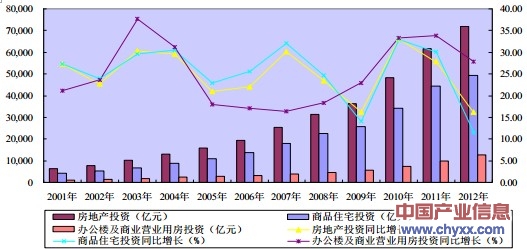

房地产业是终端电器集中使用的行业。房地产投资主要包括商品住宅投资、办公楼及营业用房投资及力度逐渐加大的保障性住房投资,其中商品住宅投资2001年以来一直是房地产投资中最主要的组成部分。2001年至2012年,商品住宅投资占房地产总投资的70%左右,2008年12月20日《国务院办公厅关于促进房地产市场健康发展的若干意见》(国办发〔2008〕131号)发布以来,保障性住房投资大幅增加。

a、商品住宅市场

自2000年以来,全国房地产开发投资总额连续保持20%左右的增长幅度,从全国范围来看,我国城市化进程的持续推进仍将保持对住宅的旺盛需求。目前我国城市化率为49.68%,专家预计未来20年内我国城市化率将达到65%,新增城镇人口4亿人,平均2,000万人/年,每年城市化资金投入将达到2万亿元左右,因此城市化的推进将会给房地产业带来巨大的发展机遇(中国发展研究基金会《中国发展报告2010:促进人的发展的中国新型城市化战略》)。

b、办公楼及营业用房市场

办公楼及营业用房投资与宏观经济发展密切相关,近五年办公及营业用房投资与GDP比重平均为1.89%。伴随着中国经济的高速增长,办公楼及营业用房投资近十年来一直保持了两位数的高速增长。未来随着中国经济的持续增长,办公楼及营业用房市场将保持稳定增长。

2001-2012年房地产投资、商品住宅投资、办公楼及商业营业用房投资和变化趋势

数据来源:国家统计年鉴、国家统计公报,产业信息网整理

C、保障性住房市场

从《国务院办公厅关于促进房地产市场健康发展的若干意见》发出以后,保障性安居工程住房建设规模就以每年倍增的速度扩大。2008年的保障性住房建设规模仅为100多万套,2009年达到330万套,2010年保障性安居工程建设规模达到590万套。2011年全年新开工建设城镇保障性安居工程住房1,043万套,基本建成城镇保障性安居工程住房432万套。根据国家统计局发布的2012年国民经济和社会发展统计公报,2012年全年新开工建设城镇保障性安居工程住房781万套,基本建成城镇保障性安居工程住房601万套。

“十二五”规划明确提出,未来五年时间,我国将加快各类保障房建设,期间将新建各类保障性住房3,600万套,包括2011年1,000万套,2012年1,000万套,2013-2015年共1,600万套。同时,继续大力推进各类棚户区改造。保障性住房和棚户区改造住房的建设已经纳入“十二五”规划之中,而且这项工作将长期持续。

2012年12月15日至16日召开的中央经济工作会议上又明确指出“要继续加强保障性住房建设和管理,加快棚户区改造”。

综上所述,在未来较长一段时间内,房地产业仍将是我国的重要支柱产业之一,并将保持较好的发展趋势,这将给低压电器行业的整体良性发展带来机会。

④电信行业

电信行业是低压电器行业中、高端产品使用最为重要的领域之一,由于电信行业的特定技术要求,电信客户往往对低压电器产品的可靠性、稳定性等有很高的要求,并且制定了非常严格的产品采购标准。

电信行业作为我国国民经济的支柱行业,近年来其增长速度远远高于我国GDP的增长速度。2012年我国电信行业着力建设网络基础设施,深入实施“宽带中国”工程,加快普及3G业务和应用,2013年1月工业和信息化部公布的《2012年全国电信业统计公报》数据显示:经初步核算,2012年全行业完成电信业务总量12,984.6亿元,同比增长11.1%;实现电信业务收入10,762.9亿元,同比增长9.0%;完成电信固定资产投资3,613.8亿元,同比增长8.5%。随着我国金融、能源、电力、制造等行业的企业以及政府部门信息化建设的不断推进,对电信类产品的采购投入呈快速增长的趋势。

2010年1月13日,国务院总理温家宝主持召开的国务院常务会议决定,加快推进电信网、广播电视网和互联网三网融合,并明确提出了推进三网融合的阶段性目标:2010年至2012年重点开展广电和电信业务双向试点工作;2013年至2015年,总结推广试点经验,全面实现三网融合发展。三网融合的逐步实施将给电信设备生产商带来巨大的市场,从而给作为重要配套产品的低压电器特别是中、高端低压电器生产企业带来新的一轮商机。十二五规划纲要同时提出要实现电信网、广播电视网、互联网“三网融合”,构建宽带、融合、安全的下一代国家信息基础设施,推进物联网研发应用。

2012年11月8日中共第十八次代表大会报告和2013年3月5日召开的第十二届全国人民代表大会第一次会议上的政府工作报告都明确提出,加快建设新一代信息基础设施,促进信息网络技术广泛应用。同时,伴随着中国城镇化、工业化的浪潮,将在未来几年内为电信行业创造庞大的市场需求。

电信行业的高速发展和不断投入、电信产业规划的出台、三网融合的推出、以及物联网的初见端倪,都将对低压电器产品的需求,特别是对于稳定性、可靠性要求较高的中、高端低压电器产品的需求带来巨大的拉动作用。

低压电器行业是一个充分竞争、市场化程度较高的行业,目前形成了外商投资企业与国内本土企业共存的竞争格局。

中国低压电器行业企业众多,目前有超过 1,500 家生产企业,但其中绝大部分是缺乏核心竞争力的小型企业。

从技术研发角度而言,低压电器企业主要分为三类,第一类企业是行业中的技术引领者,主要有施耐德、ABB、西门子等跨国公司,该类企业掌握了低压电器行业最先进的技术,引领低压电器行业的发展方向,行业中的最新产品一般都由该类企业研发生产。第二类企业是行业技术跟进者,主要有常熟开关、良信电器、上海人民电器、正泰电器等公司,该类企业具有较强的研发能力,能够及时跟进行业技术的发展,在国际最新产品推出后 2-5 年内能够自主研制出性能指标相同的产品,并能够以较低的价格推向市场。第三类企业是行业内的大部分产品同质化、以低价策略进行竞争的企业,该类企业研发能力较低,一般只有当产品进入成熟期后且生产技术已经成为行业内的公开信息时才能逐步生产该种产品,该类企业生产的产品同质性较强,彼此之间价格竞争激烈。

(1)市场总体供求状况

我国低压电器行业 2001 至 2012 年发展良好,基本每年有 10%-15%的增长幅度,2012 年全国低压电器工业总产值约为 610 亿元,其中终端电器约为 80 亿元,配电电器约为 270 亿元,控制电器约为 190 亿元,其他电器约为 70 亿元(主要指控制电路电器,如按钮、信号灯、行程开关等)。

根据中国电器工业协会的统计,2001 年至 2012 年主要低压电器产品的产销量呈逐年上升趋势,低压电器产品保持较快速度增长,终端电器、配电电器、控制电器产量复合增长率分别为 21.86%、11.41%、10.50%,今后较长一段时间内我国低压电器市场容量仍会稳步增长。

2001-2012年低压电器主要代表性元件产量

资料来源:产业信息网整理

(2)中、高端产品市场供求状况

2012年全国低压电器工业总产值约为610亿元,其中中、高端产品约占50%,即 305 亿元。

2001 至 2012 年我国低压电器行业基本每年有 10%-15%的增长幅度,低压电器中、高端市场增长高于行业整体情况。

随着中国经济建设水平和人民群众生活水平的不断提高,原来使用低端产品的客户会逐渐转向使用中、高端产品;伴随着智能电网的建设及新能源的应用,更多客户将会依赖于中、高端产品,中、高端产品的市场规模将会越来越大。

(1)总体分析

由于低压电器市场较为分散,产品呈现多样化的特点,不同细分产品利润率也存在较大差异,总体而言,行业整体利润水平保持稳步增长的态势。

2008 年受金融危机及原材料价格波动影响,行业增长略有放缓,利润水平小幅增长。

随着整体经济企稳并开始复苏,2009 年低压电器行业总体上保持平稳发展。

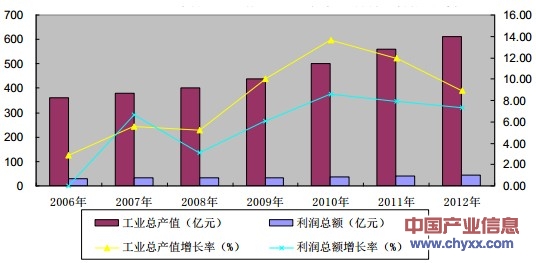

2010 年低压电器行业工业总产值为 500 亿元,同比增长 13.63%。2011 年低压电器行业工业总产值为 560 亿元,同比增长 12.00%。2012 年低压电器行业工业总产值为 610 亿元,同比增长 8.93%。

2006-2012年低压电器行业工业总产值、利润总额增长趋势

2006-2012年低压电器行业工业总产值、利润总额增长趋势

数据来源:中国电器工业年鉴

(2)中、高端企业利润情况

目前虽然高、中、低端产品的生产量和市场需求呈“宝塔”型结构,但生产低端产品企业的效益明显不如生产中、高端产品的企业。

根据中国电器工业协会的统计资料,2009、2010、2011 年低压电器行业 100强企业中,经济效益综合指数前五位的企业 2009、2010、2011 年度的平均成本费用利润率分别为 50.45%、37.51%和 35.06%,远高于 3.71%的全国标准值。随着产业升级与产业集中,领先企业的竞争力将持续提高,行业利润逐渐向生产中、高端产品和具有核心竞争力的公司倾斜集中。

版权所有:梅兰日兰电气集团(苏州)有限公司 苏ICP备11054733号 技术支持:汇成传媒 地址:江苏省苏州市吴中区胥口镇新峰路456号 邮编:215164 |